こんな方に向けた記事です

新NISA制度について知りたい

他の投資家が新NISAをどのように使うのか参考にしたい

2024年から始まる新しいNISA。

従来のNISAからは、非課税保有期間が無期限化されたり、年間投資枠が拡大されたり、大きく変更・拡充され、まさに「神改正」を遂げています。

今回は新しいNISAを有効活用するために、制度の概要や私の投資戦略についてご紹介します。

そもそもNISAとは?

まず、NISAとはどんな制度なのかを復習しておきましょう。

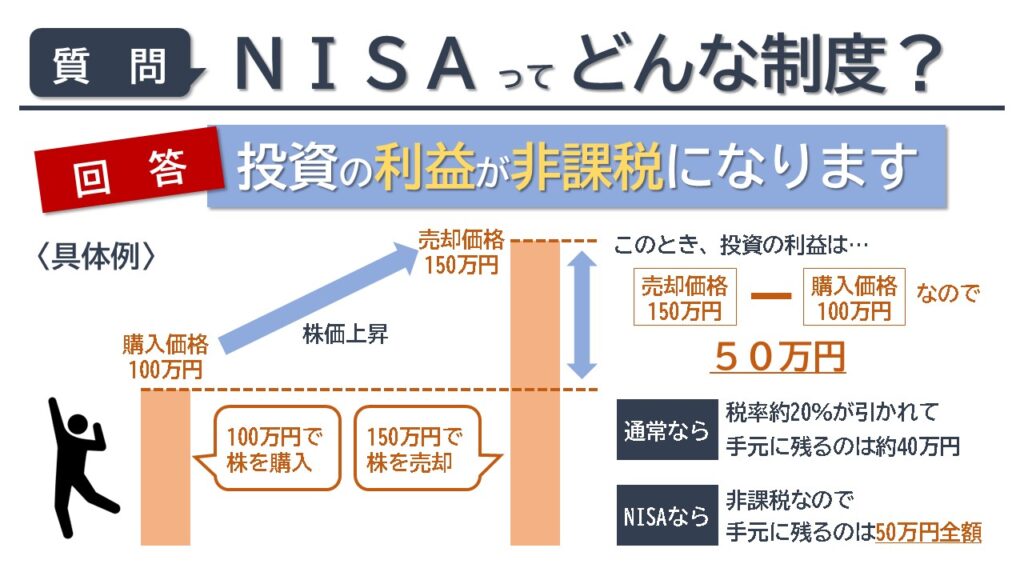

NISAとは、一言でいうと「投資の利益が非課税になる制度」です。

画像では値上がり益のケースを取り上げましたが、配当金を受け取った場合も同様です。

NISA口座で購入した銘柄から受け取った配当金は税金が引かれないため、資産形成をする上でぜひ活用したいお得な制度なのです。

それでは、いよいよ新しいNISAについて見ていきます。

新しいNISAの概要

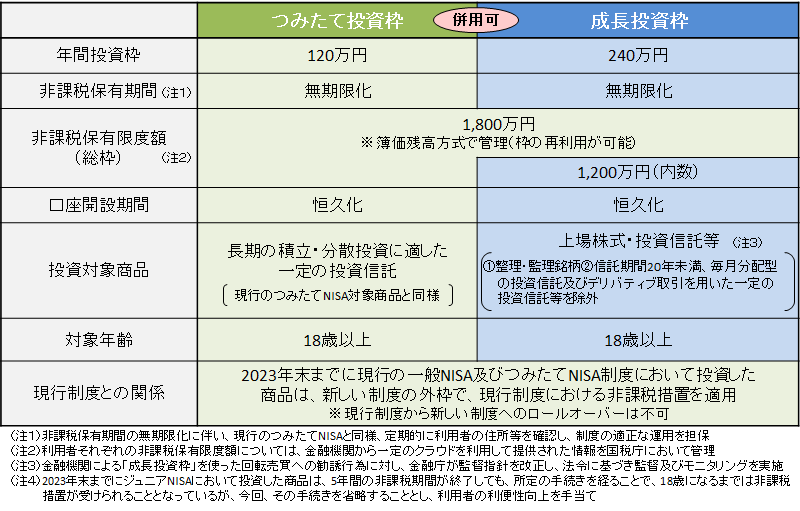

新しいNISAのポイント

- つみたて投資枠と成長投資枠が併用できる

- 年間投資枠の拡大

- 非課税保有期間の無期限化

順番に見ていきましょう。

つみたて投資枠と成長投資枠が併用できる

従来のNISAでは、「つみたてNISA」か「一般NISA」のどちらかを選択し、一方しか利用することができませんでした。

しかし、新しいNISAでは両制度の特徴がつみたて投資枠と成長投資枠に引き継がれ、併用が可能です。

- つみたてNISA⇒つみたて投資枠

- 一般NISA⇒成長投資枠

年間投資枠の拡大

さらに、年間で投資できる金額も拡大されました。

つみたてNISAは40万円から120万円に、一般NISAは120万円から240万円に上限が増えています。

- つみたてNISA=40万円/年⇒つみたて投資枠120万円/年

- 一般NISA=120万円/年⇒成長投資枠240万円/年

非課税保有期間の無期限化

従来のNISAでは非課税保有期間が定められ、その期間が過ぎればNISAの非課税メリットを受けられなくなっていました。

しかし、新しいNISAではその期間が無期限。

例えば、成長投資枠で高配当の銘柄を購入した場合、減配など企業側の要因を除けば永遠に非課税で配当を受け取れるようになったのです。

- つみたてNISA=20年間⇒つみたて投資枠=無期限

- 一般NISA=5年間⇒成長投資枠=無期限

私の投資戦略

ここからは、新しいNISAをどのように活用していくのか、私の投資戦略についてご紹介します。

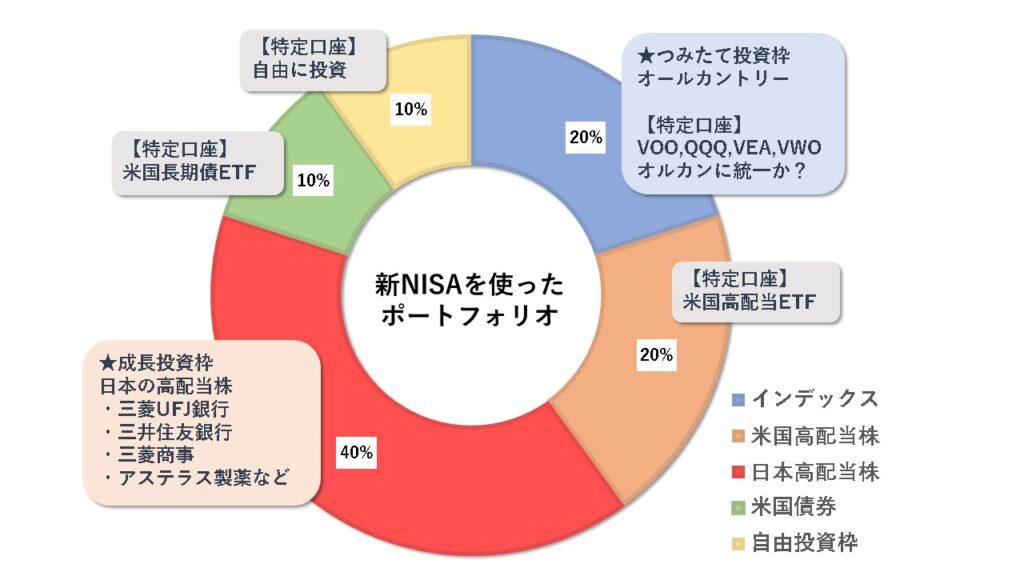

目指すポートフォリオ

- つみたて投資枠=オールカントリー

- 成長投資枠=日本高配当株

つみたて投資枠ではオールカントリーを採用。成長投資枠では配当狙いで日本の個別株を買っていくつもりです。

これまで、インデックス投資がポートフォリオの40%を占めていましたが、キャピタルゲインよりインカムゲインを重視。インデックスの割合は20%程度まで引き下げていく予定です。

また、新たな試みとしてこの機会に自由投資枠を新設します。

これは

「もっと、もっと、投資を楽しみながら続けていきたい」

という、投資を趣味のように捉えた動機から生まれました。

この枠で買おうと思っているのは、配当利回りが低くても純粋に好きで応援したい企業やグロース株、株主優待狙いの銘柄など。

今までは、自ら作ったルールで投資先を縛りながら長期投資を続けてきましたが、自由なコンセプトで投資先を選んでみたいと思います。

▼毎月、月末時点のポートフォリオを公開

参考:NISAで米国株へ投資するときの注意点

米国株の利益は、NISAを使っても完全に非課税にすることはできません。

通常、米国株はアメリカで10%の税金が引かれた後、日本で約20%の税金が引かれます。NISAで非課税にできるのは、日本で課税される約20%の部分のみです。

また、特定口座ならば外国税額控除の適用を受けて米国で課税された部分を取り戻せますが、NISAは外国税額控除の対象外となっています。

特定口座=米国と日本で二重課税される

⇒外国税額控除を受けて米国での課税分を取り戻せる

NISA口座=米国でのみ課税される

⇒外国税額控除を受けられないので米国での課税分を取り戻せない

毎月の買付

次に毎月の買付方法について。

毎月の買付方法

入金総額=約20万円

⇒つみたて投資枠=5万円

⇒外貨買い付け=4~5万円分

⇒成長投資枠・その他=10~11万円

予定通りなら、つみたて投資枠、成長投資枠ともに概ね10年で枠を使い切ります。

投資可能枠が毎年余ってしまいますが、現在、特定口座で保有している日本株は買い直して成長投資枠に移す予定。少なくとも2~3年間は成長投資枠を満額埋めて、残りはマイペースに埋めていきます。

とりあえずこのような予定で始めるつもりですが、先々のことを完全にシミュレーションするのは難しく、やっていく途中で適宜調整しながら枠を埋めていくつもりです。

関連記事:【新NISAの疑問】特定口座の保有銘柄は買い直すべきか

新しいNISAで使う証券口座

新しいNISAでお世話になる証券口座は、今までメインで使ってきたSBI証券を継続します。

私がSBI証券を選ぶ理由(2023年10月29日時点の情報)

- 国内株式の売買手数料が無料「ゼロ革命」の対象である

- 住信SBI銀行と連携させて外貨を作っている

- クレカ積立でポイントがもらえる

日本個別株を頻繁に買うため、売買手数料を無料化できるのは大きなメリット。

また、米国株購入に使う外貨は住信SBI銀行を連携させて即時入金しているので、その仕組みを流用します。

加えて、これまではETFメインの運用でしたが、つみたて投資枠では投資信託を積み立てることになります。この機会にクレカ積立を始め、少しでもポイントをもらいながらお得に投資を続けていきたいと思います。

\無料!SBI証券で口座開設/

まとめ:新NISAを使って資産形成を加速させよう

今回は新しいNISA制度の重要ポイントや私の投資戦略について紹介しました。

新しいNISAのポイント

- つみたて投資枠と成長投資枠が併用できる

- 年間投資枠の拡大

- 非課税保有期間の無期限化

私の新しいNISAの使い方

- つみたて投資枠=オールカントリー

- 成長投資枠=日本高配当株

- 証券口座=SBI証券

NISAは投資の利益が非課税になるため、ぜひ有効活用したいお得な制度です。

まずは証券口座を開設して準備を進めていきましょう。

\無料!SBI証券で口座開設/

▼新NISAで高配当株投資を始めたい方へ

関連記事:【高配当株の選び方】永久保有銘柄を探して目指せFIRE!