年間120万円の配当金を得ることは、私の目標の一つです。

120万円の配当金を月平均すると、1カ月あたり10万円。これだけの不労所得があれば、家賃、光熱水費、通信費など固定費の大部分を賄うことができ、FIRE実現がぐっと近づきますよね。

では、年間120万円の配当金を得るには、一体どれほどの元本がいるのでしょうか。運用利回りを4%として単純計算すると、元本3000万円が必要だと分かります。

3000万円となるとかなりの大金です。気が遠くなりそうですね。

でもそれは単年で考えた話。複数年計画だと話は変わってきます。

インデックスと連動する金融商品が長期的には右肩上がりの上昇が期待できるように、企業が出す配当金も時間を味方につけることで成長していくことがあるのです。

今回は、高配当株投資の醍醐味である「増配」の持つ威力に注目していきます。

時間をかければ元本3000万円も必要ない

まずは「増配のチカラ」を感じるために、一つのシミュレーションをしてみましょう。

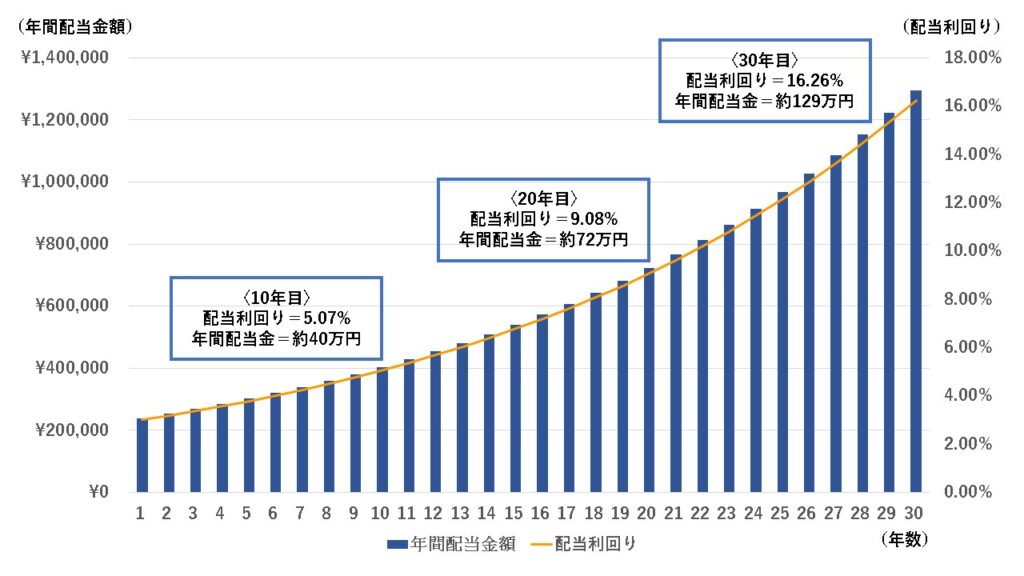

条件は以下の通りです。元本1000万円を配当利回り3%で運用して追加入金はなし。毎年6%ずつ配当金が増配したとします。

〈前提条件〉

- 初期投資額=1000万円

- 積立額=0円

- 配当利回り=3%(税率20.3%)

- 増配率=年6%

| 年数 | 年間配当金(税率20.3%) | 投資額に対する配当利回り |

|---|---|---|

| 1 | 239,100円 | 3.00% |

| 5 | 301,858円 | 3.79% |

| 10 | 403,954円 | 5.07% |

| 15 | 540,582円 | 6.78% |

| 20 | 723,421円 | 9.08% |

| 25 | 968,100円 | 12.15% |

| 30 | 1,295,537円 | 16.26% |

シミュレーションでは約30年目に年間配当金が120万円に到達します。今回の場合、投資した額は最初に入金した1000万円のみ。増配によって配当金が年々成長していったことで、元本3000万円を用意しなくても年間120万円の配当金を得ることができたのです。

この30年目時点での投資額に対する配当利回りは約16%まで上昇しています。投資を始めたばかりの1年間でこれだけのリターンを得るのはかなり難しく、長期にわたって配当金を育ててきたからこそ得られる利回りであります。

三菱UFJ FGの配当金実績

では、この増配率6%はありえる水準なのでしょうか。実際に存在する銘柄の配当金実績を見てみましょう。

今回紹介するデータは三菱UFJフィナンシャルグループです。

| 年度 | 配当金額 | 増配率 |

|---|---|---|

| 2015 | 18 | - |

| 2016 | 18 | 0.00% |

| 2017 | 18 | 0.00% |

| 2018 | 19 | 5.56% |

| 2019 | 22 | 15.79% |

| 2020 | 25 | 13.64% |

| 2021 | 25 | 0.00% |

| 2022 | 28 | 12.00% |

| 2023 | 32 | 14.29% |

| 2024 | 41 | 28.13% |

| 2025(予想) | 50 | 21.95% |

直近10年間の平均増配率は11.13%。2015年期からは累進配当を記録していて、会社予想によれば2025年の配当金額は50円。10年で約2.7倍になる予想です。

累進配当…配当金を減配せず、維持または増配し続けること

実際に高配当株投資をするときは、リスク分散のため複数の銘柄を保有することになります。

ポートフォリオ全体の増配率を上げるためには、こういった長期にわたって増配し続ける、少なくとも減配はしない銘柄を集めることが大切です。

高配当株投資は長期目線で続ける

今回ご紹介したように、高配当株投資は時間を武器にすることで少ない元本でも大きなリターンを得られる可能性を秘めています。

そのためのカギになるのは増配です。

増配の恩恵を享受するためには大切なのは「なるべく早く、長く続ける」こと。増配が期待できる銘柄をこつこつと時間をかけて集めることで、FIREはけして実現不可能な夢ではなくなります。

夢の配当金生活を目指して、たとえ少額でも一歩ずつ着実に前に進んでいきましょう。

▼購入銘柄の探し方を解説

関連記事:【高配当株の選び方】永久保有銘柄を探して目指せFIRE!